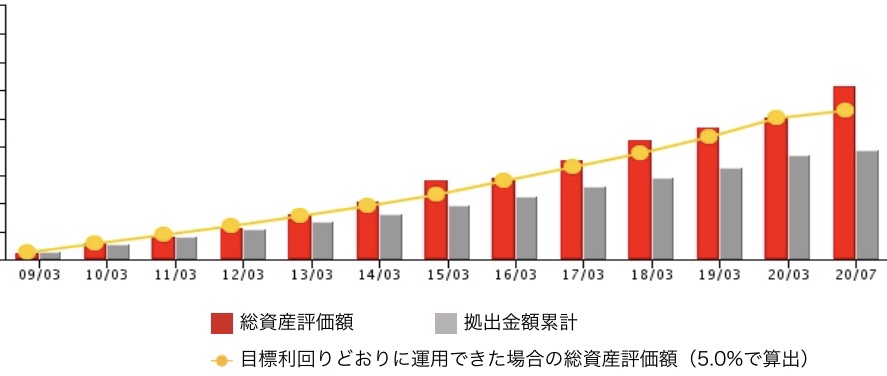

基本5%の利回りを目指していたが、なかなかいい運用成績です。コロナショックの直前に現金化して、ショック後に買い直したため過去数ヶ月がとんでもない成績になっています…

確定拠出年金。よく日本版401KとかDC制度なんて呼ばれてるやつです。最近では個人型のiDeCoを始める方も多いのですが、会社員であれば会社が企業型の口座を準備しているため、これで運用していると思います。

この制度のメリットは、どんな年金資産形成の制度や商品よりも有利に進められる点です。将来の蓄えとして売られている銀行や保険会社の個人年金商品でも、予定利率は1〜3%台だと思いますが、ビジネス商品なのでどうしても手数料をとります。確定拠出年金で自分で運用すれば、同じ条件なら利回りは有利になります。次に節税効果がとても高い点。運用益の税金25%について確定拠出年金は非課税です。そして拠出金は所得から引かれるため、所得税や住民税の節税につながります。よく似た制度に積立NISAがありますが、拠出金(掛金)は所得から引かれないので、節税にならず確定拠出年金の方が有利となります。

デメリットは、運用商品の選択肢が多くない点、元本割れのリスクがある点、60歳まで引き出せない点です。

また企業型と個人型iDeCoは同時に運用できるのですが、条件があります。企業型で、通常の会社の拠出金に自分の給与から天引きで上乗せできるマッチング拠出という制度があるのですが、これができる場合は個人型口座は作れません。また、企業型と個人型の拠出金額の合計に上限があるので、いくらでも拠出できるわけではありません。

確定拠出年金の鉄則を言ってしまうと…

- マッチング拠出できるなら上限金額で拠出する。

- マッチング拠出出来ないならiDeCoで上限まで拠出する。

となります。

ただし今の非課税の暫定制度が継続されるのであればですが。今後もずっと非課税のような気がしますが。

投資運用を難しいとか怪しいと思ってる人でも、将来のことを考えれば否応なく利用しなくてはならない制度ですので、やるならノリノリでステフリしましょう。